美联储的Harker:将利率保持在目前的水平并等待数据是可以的乐配网。...

国家发展改革委等部门发布关于加强矿井水保护和利用的指导意见。到2025年,全国矿井水利用量持续提高谁有正规配资平台推荐,利用率不断提升,其中黄河流域力争达到68...

8 月 28 日消息,据人民邮电报报道,8 月 27 日,在中国国际大数据产业博览会“激活数据要素潜能,释放新质生产力”交流会上,中国信息通信研究院副院长王志勤...

(原标题:钧达股份预计2024年1-6月净利润亏损9银座股份,000万元至18,000万元) 钧达股份公告称,预计2024年1-6月每股收益亏损:0.4元至0....

在法律与财经相关的范畴中,于中国的银行贷款领域,存在一个基础性原则,即禁止计复利。所谓计复利,就是将利息计入本金,而后基于此再计算利息。在过去的中国民间,这种计...

|

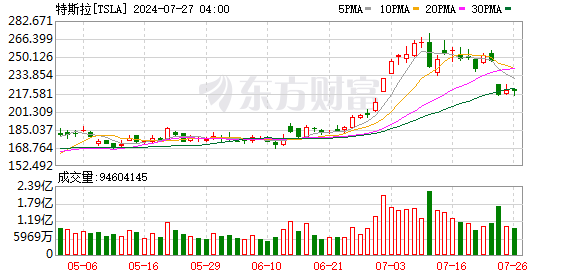

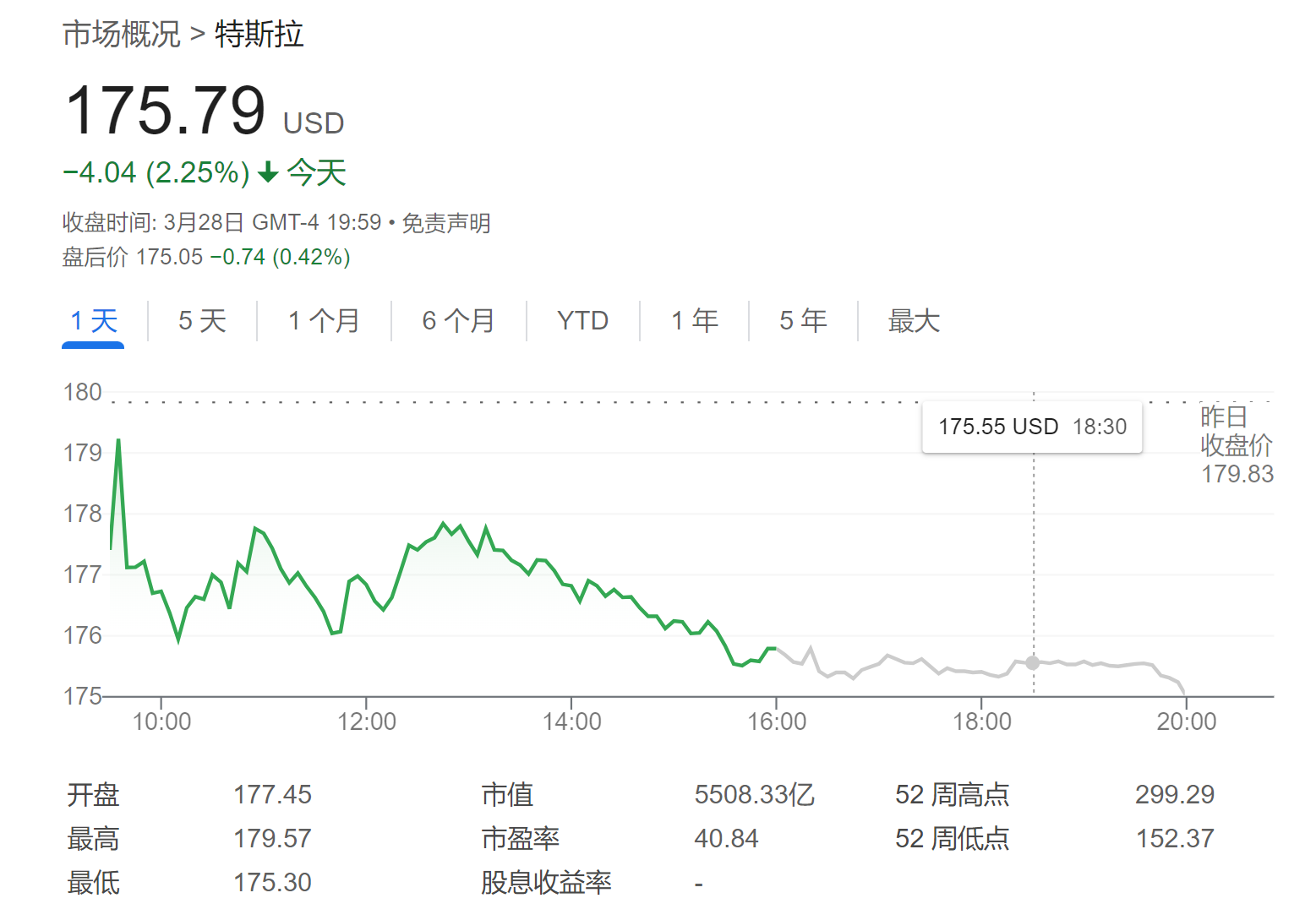

近段时间以来,由于电动汽车市场需求低迷,不断有华尔街大行下修特斯拉今年一季度的交付预期。此前,大摩就将其Q1预测值从46.94万辆下调至42.5万辆。如今,就连特斯拉“死忠粉”也扛不住了,认为Q1将令人失望。 众所周知,美国投行Wedbush知名策略师Dan Ives长期看多特斯拉,他在最新报告中将特斯拉的目标股价从315下调至300,同时称Q1对特斯拉来说是一场“噩梦”。不过,这位分析师表示,尽管“近期的需求乌云正在形成”,但他仍然长期看好特斯拉。 截至周四美股收盘,特斯拉股价跌2.25%,报175.79美元。  他写道,当特斯拉下周公布全球交付量时,这将不是“多头的庆祝时刻,而是特斯拉投资者‘贴创可贴的季度’”。不出意外的话,这家电动汽车制造商将于下周初公布其第一季度的交付数据。  Ives补充说,特斯拉在美国处理了与Model 3 Highland升级有关的问题,同时在欧洲的销售也在放缓。不过根据他的说法,“特斯拉最大、最担心的问题”是在中国市场的竞争加剧,与之相关的“价格战”持续不断,这使得这个关键市场对特斯拉来说非常具有挑战性,尤其是本季度。 他写道,“我们认为,特斯拉所面临的局面和过去几年看到的一样消极,马斯克/特斯拉受到了四面八方的攻击。但与以往不同的是,随着增长缓慢,利润率出现压缩,中国市场的竞争成为一场噩梦,现在有理由这样做(下调目标价)。” “对马斯克来说,这是特斯拉度过这段动荡时期的一个岔路口,否则未来可能会更黑暗。”他补充道。 看空巨浪来袭 与此同时,另一位看好特斯拉的摩根士丹利(Morgan Stanley)分析师Adam Jonas周三将其第一季度交付量预期从46.9万辆下调至42.5万辆,全年数字则从199.8万辆下调至195.4万辆。 3月初,Jonas在一份投资者报告中表示,他将特斯拉2024年的盈利预期下调了25%,称这家电动汽车巨头今年“可能”会亏损。他还将特斯拉的目标股价从345美元下调至320美元,并将特斯拉2024年的每股收益预期下调至1.51美元,而他之前的预期是每股2.04美元。 周三,花旗分析师Itay Michaeli将特斯拉的目标股价从224美元下调至196美元,并维持对该股的中性评级。该分析师还将其第一季度交付量预期从47.33万辆下调至42.9万辆。 Michaeli写道,特斯拉第一季度的业绩“看起来很难达到激进的普遍预期。”他补充说,华尔街对2024年和2025年的预测过高。 与此同时,倾向于更看空特斯拉的伯恩斯坦公司(Bernstein)分析师Toni Sacconaghi周二将特斯拉的目标价从150美元下调至120美元。与目前的股价相比,这意味着特斯拉股价将下跌33%。 Sacconaghi对特斯拉股票的评级仍为“减持”。他指出,特斯拉第一季度在中国和欧洲经历了“疲软”的需求,同时美国Model 3的生产也受到了“限制”。Sacconaghi还将其第一季度的销量预期从49万辆下调至42.6万辆。。 不过,金融服务公司Canaccord Genuity分析师George Gianarikas周二的语气还比较乐观,他重申了特斯拉的目标股价为234,评级为买入。但他也将第一季度的交付预期从44.1万辆下调至42万辆。 “我们认为股票配资哪家安全,目前围绕特斯拉的很多负面情绪都是极端的。”他说。 |