丹麦统计局数据显示,4月份工业产出较3月份增长了11.3%,这是自2016年10月以来的最大月度增幅。在诺和诺德和其他制药行业产业激增的推动下,丹麦4月工业产出...

每经AI快讯,港股地产股持续拉升信托配资开户,龙湖集团涨近11%,旭辉控股集团涨近11%,融创中国涨近8%,富力地产涨超7%。...

苹果将于美东时间8月1日公布2024财年第三财季财报。财报发布后,苹果将于1日17:00(北京时间8月2日凌晨5:00)举办业绩会(注:苹果财年与自然年不同步配...

【科技圈】 华为申请注册PuraOS商标 爱企查App显示,近日,华为技术有限公司申请注册一枚PuraOS商标,国际分类为科学仪器,当前商标状态为等待实质审查。...

5月6日,问界发布《关于山西省侯平高速路段交通事故中问界新M7 Plus相关技术问题的说明》(下称说明)佳木斯股票配资,对此前舆论关注的AEB未生效、起火、车门...

|

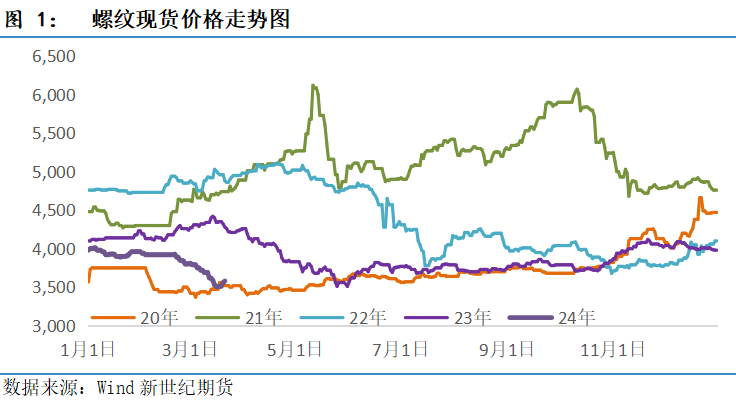

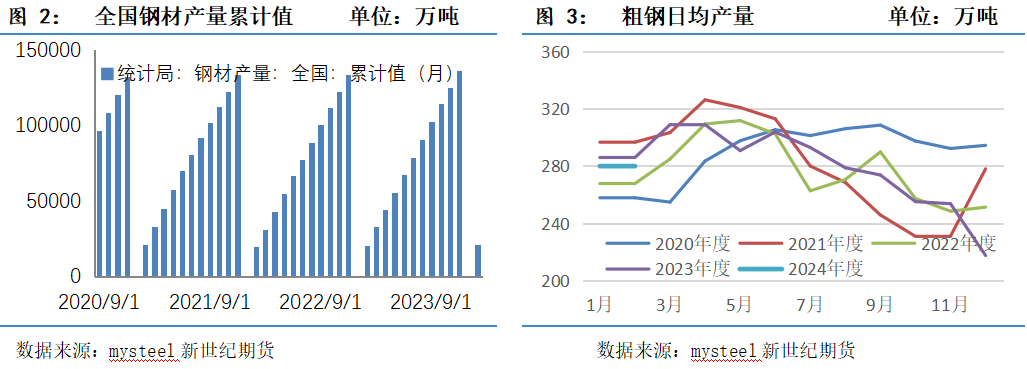

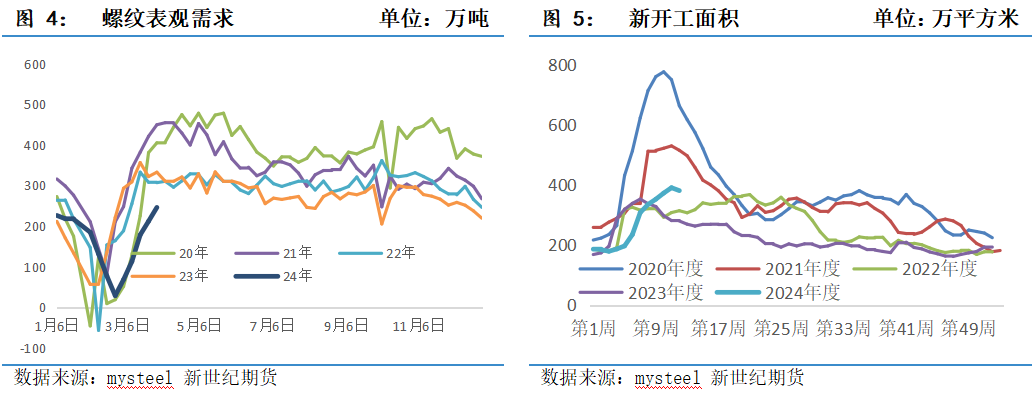

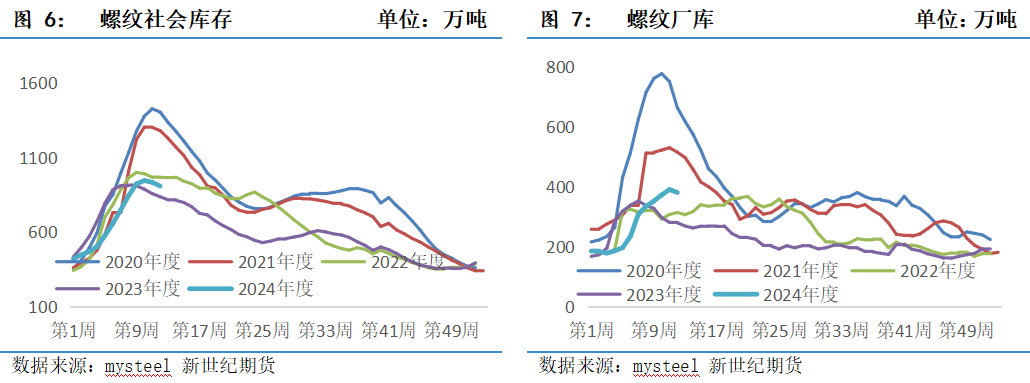

01 行情回顾 春节过后,终端需求恢复迟缓,钢厂库存不断累积,螺纹盘面增仓加速下行。近期市场呼吁钢厂主动性减产、限价等利好消息提振,建筑钢材日成交有所好转,现货价格低位探涨。本周螺纹“单针探底”大幅减仓强势回升,宣告开启本轮超跌反弹行情。  02  供需因素分析 供应方面,2024年1-2月份,我国粗钢产量16796万吨,同比增长1.6%。钢材产量21343万吨,同比增长7.9%。我国生铁产量14073万吨,同比下降0.6%。2024年1-2月,我国粗钢日均产量279.9万吨,生铁日均产量234.6万吨,钢材日均产量355.7万吨。春节假期国内不少区域电弧炉厂家均有停产检修情况,但多数高炉企业产出并未有所减量,导致1-2月市场供应压力依旧较大。 近期山西,山东、福建、广州、四川等地钢企陆续发出建筑钢材结算价将“遇涨则涨,遇跌不跌”的声明来托底钢价。同时,广东、山东、山西、新疆等多地钢协发布倡议控产,共同维护市场环境。后期我们需要关注钢企联合减产力度和减产持续性,低利润下,螺纹产量增势趋缓,预计3月供应压力有所缓解。  从需求端来看,螺纹表观消费246.44万吨,环比增加34.06万吨,螺纹钢表需季节性回升,但整体偏慢,但较去年同期333.21万吨低26%。地产端,1-2月份房地产各项数据整体表现偏弱,其中房地产开发投资同比下降9%,房屋新开工面积下降约30%,新开工面积下降对钢材需求用量有着最为直接的影响。新房销售面积下滑20.5%、商品房待售面积增长15.9%。 基建端不及去年一季度的强劲表现,根据百年建筑发布,春节后第三期工程项目开复工调研结果,资金到位率44.7%,同比去年有所降低,除了新项目明显减少以外,续建项目的进度也是十分缓慢,以及受12省市项目叫停的影响下,北方、西南部分地区已经出现开工项目暂停的情况。节后第四期全国工地开复工率75.4%,农历同比减少10.7个百分点,建筑钢材需求恢复偏弱。  库存方面,钢厂仍然亏损,下游需求偏弱,钢材春节后连续四周累库,本周开启季节性降库之路。本周五大主要钢材品种总库存共去库65.21万吨至2440.76万吨,其中社库库存开始下降50.34万吨至1709.26万吨,钢厂库存下降14.87万吨至731.5万吨。螺纹总库存去化34.83万吨至1290万吨,较去年同期高52万吨,社库下降25.11万吨至909.17万吨,厂库下降9.72万吨至380.8万吨,关注后期去库斜率。  03 总结 目前钢价跌幅较大,短期价格出现超跌反弹,但难言反转。基本面看,下游需求恢复迟缓,库存仍处于高位,螺纹供大于求的矛盾仍没有缓解。展望后市,扭转这一矛盾的核心在于需求,只有下游需求真正启动,配合钢厂有效减产,从而形成阶段性供需错配,进而库存快速去化,螺纹价格才能形成较强地向上驱动力,关注3670元/吨左右的压力位能否突破。 风险因素:制造业、基建强于预期,地产新开工有所好转通财网配资,钢厂库存大幅去化等 |